Anteproyecto 3ra modificación RM 2022 de fecha 9 de marzo de 2022, Complemento Carta porte con errores se va a septiembre 2022.

Y surge de inmediatamente después de la oficialización de la 2da modificación el anteproyecto de la 3ra modificación a la RM 2022, mejorando al redacción de la exención del sector primario y pensiones para RESICON, la ampliación del complemento carta porte;

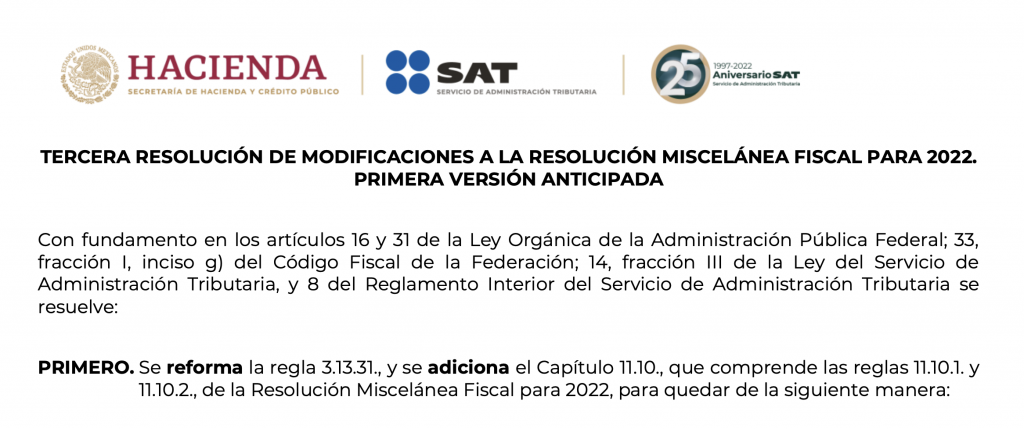

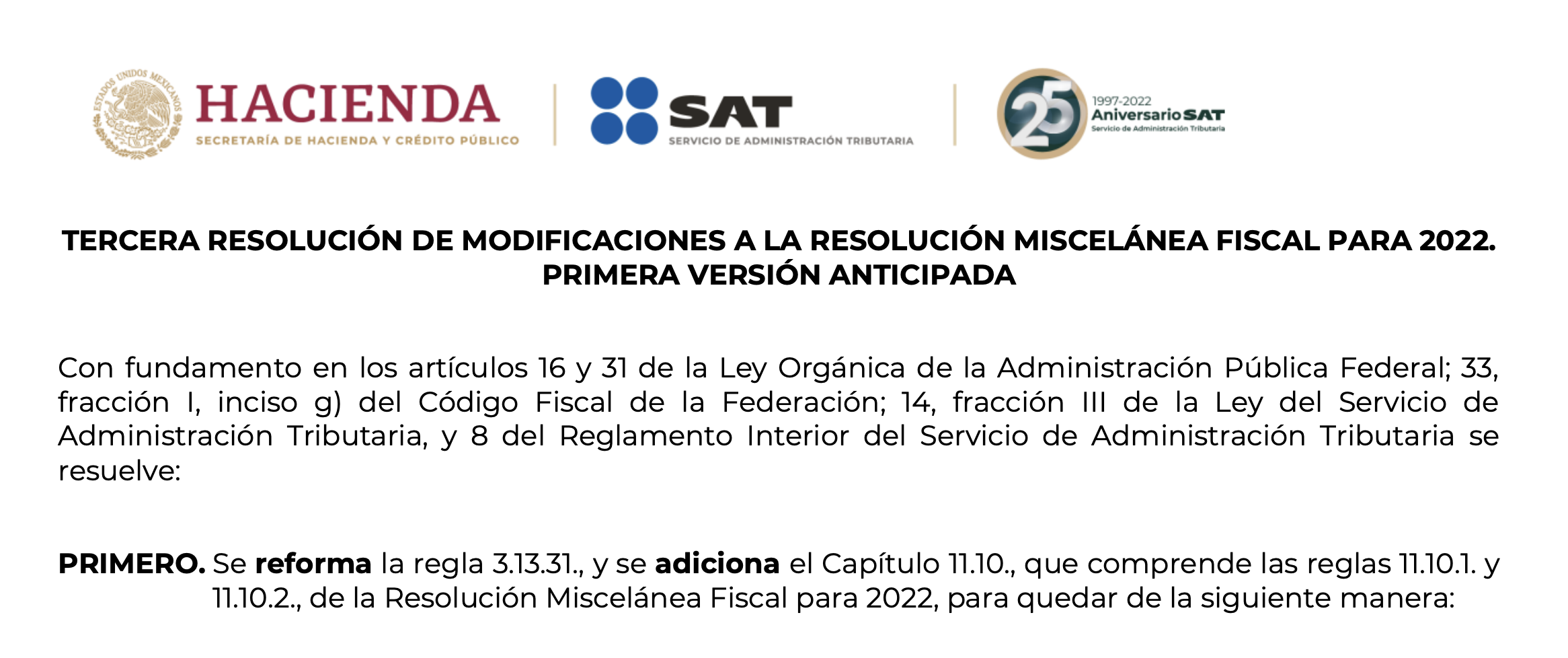

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022. PRIMERA VERSIÓN ANTICIPADA

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria se resuelve:

PRIMERO. Se reforma la regla 3.13.31., y se adiciona el Capítulo 11.10., que comprende las reglas 11.10.1. y 11.10.2., de la Resolución Miscelánea Fiscal para 2022, para quedar de la siguiente manera:

Obtención de ingresos por pensiones y jubilaciones para tributar en el Régimen Simplificado de Confianza

3.13.31. Para los efectos del artículo 113-E de la Ley del ISR, las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, podrán aplicar lo dispuesto en los párrafos noveno y décimo del citado artículo, cuando además obtengan ingresos de los señalados en el artículo 93, fracción IV de la Ley del ISR. LISR 93, 113-E

SEGUNDO. Se reforma el Transitorio Cuadragésimo Séptimo de la Resolución Miscelánea Fiscal para 2022, publicada en el DOF el 27 de diciembre de 2021, para quedar como sigue: Cuadragésimo Séptimo. El uso del CFDI con complemento Carta Porte a que se refieren las reglas 2.7.7.1., 2.7.7.2., 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.7., 2.7.7.8., 2.7.7.9., 2.7.7.10., 2.7.7.11. y 2.7.7.12., será aplicable a partir del 1 de enero de 2022. Para efectos de lo dispuesto en los artículos 84, fracción IV, inciso d) y 103, fracción XXII del CFF, se entiende que cumplen con lo dispuesto en las disposiciones fiscales, aquellos contribuyentes que expidan el CFDI con complemento Carta Porte hasta el 30 de septiembre de 2022 y este no cuente con la totalidad de los requisitos contenidos en el “Instructivo de llenado del CFDI al que se le incorpora el complemento Carta Porte”, publicado en el Portal del SAT.

Transitorios Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8., tercer párrafo de la RMF para 2022

Descarga el documento completo, clic aquí.