ANEXO 8 «TARIFAS ISR» RMF 2025, SIN CAMBIOS, DOF 30/12/2024.

ANEXO 8 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2025

Tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR

Para los efectos del artículo 96 de la Ley del ISR, en relación con las reglas 1.9., fracción VII y 3.12.2., se dan a conocer las tarifas aplicables a pagos provisionales, retenciones y cálculo del ISR.

| Contenido

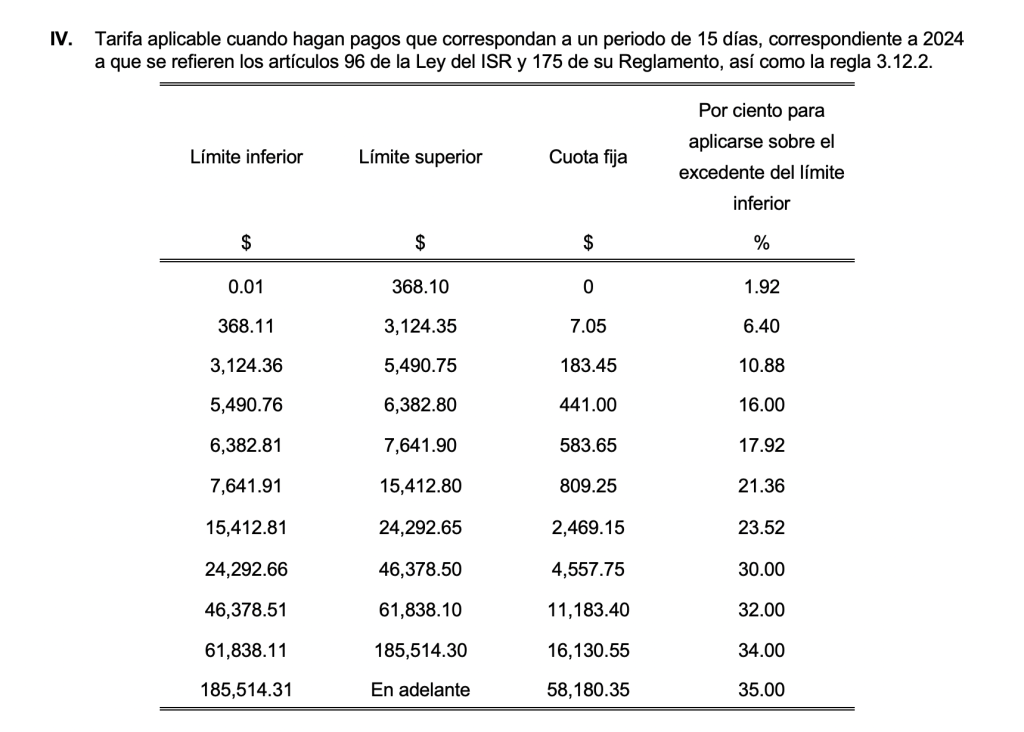

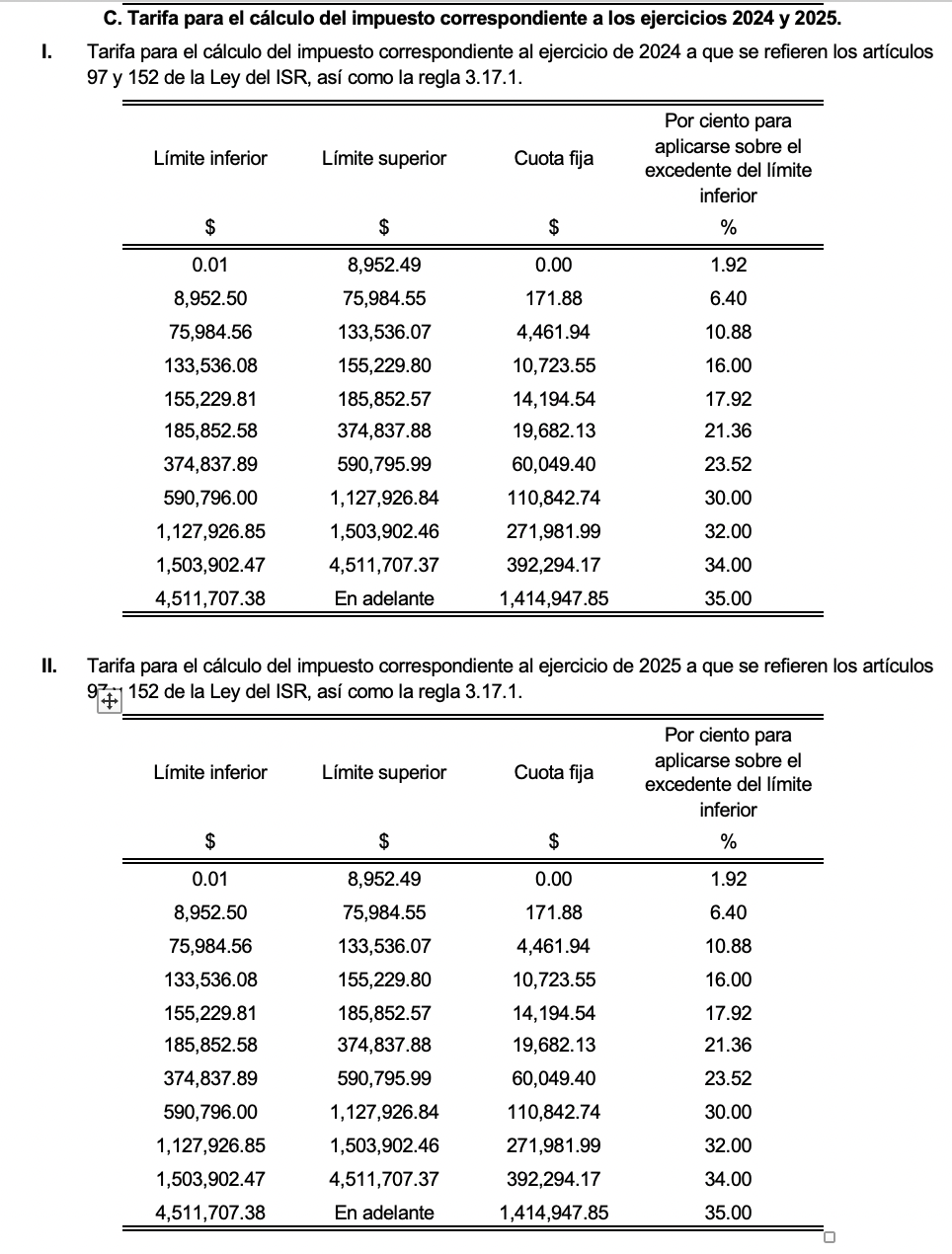

A. Tarifa aplicable a pagos provisionales I. Tarifa para el cálculo de los pagos provisionales que se deban efectuar durante 2025, tratándose de la enajenación de inmuebles a que se refiere el artículo 126, segundo párrafo de la Ley del ISR, así como la regla 3.15.4. B. Tarifas aplicables a retenciones I. Tarifa aplicable en función de la cantidad de trabajo realizado y no de días laborados, correspondiente a 2025, calculada en días a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2. II. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 7 días, correspondiente a 2025 a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2. III. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 10 días, correspondiente a 2025 a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2. IV. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 15 días, correspondiente a 2025 a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2. V. Tarifa aplicable durante 2025 para el cálculo de los pagos provisionales mensuales a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2. VI. Tarifa del mes de enero de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de febrero de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de marzo de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de abril de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de mayo de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de junio de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de julio de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de agosto de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de septiembre de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de octubre de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de noviembre de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa del mes de diciembre de 2025, para efectuar los pagos provisionales mensuales a que se refiere el artículo 106 de la Ley del ISR, aplicable a los ingresos que perciban los contribuyentes a que se refiere el Título IV, Capítulo II, Sección I de la Ley del ISR. Tarifa aplicable para el cálculo de los pagos provisionales mensuales a que se refiere el artículo 116 de la Ley del ISR, correspondientes a 2025, que efectúen los contribuyentes a que se refiere el Título IV, Capítulo III de la Ley del ISR, que obtengan ingresos por arrendamiento y en general por el otorgamiento del uso o goce temporal de bienes inmuebles. Tarifa aplicable para el cálculo de los pagos provisionales trimestrales a que se refiere el artículo 116 de la Ley del ISR, correspondientes a 2025, que efectúen los contribuyentes a que se refiere el Título IV, Capítulo III de la Ley del ISR, que obtengan ingresos por arrendamiento y en general por el otorgamiento del uso o goce temporal de bienes inmuebles. Tarifa opcional aplicable para el cálculo del pago provisional a que se refiere el artículo 74 de la Ley del ISR, correspondiente al primer semestre de 2025, que efectúen los contribuyentes que cumplan con sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la Ley del ISR. Tarifa opcional aplicable para el cálculo del pago provisional a que se refiere el artículo 74 de la Ley del ISR, correspondiente al segundo semestre de 2025, que efectúen los contribuyentes que cumplan sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la Ley del ISR. VII. Tarifa para el cálculo de pagos bimestrales definitivos de 2025, por parte de los contribuyentes del RIF en los términos del artículo 111, décimo segundo párrafo de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. VIII. Tarifa aplicable a los pagos provisionales del bimestre enero-febrero de 2025, aplicable por los contribuyentes del RIF que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. Tarifa aplicable a los pagos provisionales del bimestre marzo-abril de 2025, aplicable por los contribuyentes del RIF que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. Tarifa aplicable a los pagos provisionales del bimestre mayo-junio de 2025, aplicable por los contribuyentes del RIF que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. Tarifa aplicable a los pagos provisionales del bimestre julio-agosto de 2025, aplicable por los contribuyentes del RIF que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. Tarifa aplicable a los pagos provisionales del bimestre septiembre-octubre de 2025, aplicable por los contribuyentes del RIF que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. Tarifa aplicable a los pagos provisionales del bimestre noviembre-diciembre de 2025, aplicable por los contribuyentes del RIF que opten por determinar los pagos bimestrales aplicando el coeficiente de utilidad, en los términos del último párrafo del artículo 111 de la Ley del ISR vigente hasta 2021, en relación con la fracción IX del Artículo Segundo del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, publicado en el DOF el 12 de noviembre de 2021. C. Tarifa para el cálculo del impuesto correspondiente a los ejercicios 2024 y 2025 I. Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2024 a que se refieren los artículos 97 y 152 de la Ley del ISR, así como la regla 3.17.1. II. Tarifa para el cálculo del impuesto correspondiente al ejercicio de 2025 a que se refieren los artículos 97 y 152 de la Ley del ISR, así como la regla 3.17.1. |

- Tarifa aplicable a pagos provisionales

- Tarifa para el cálculo de los pagos provisionales que se deban efectuar durante 2025, tratándose de la enajenación de inmuebles a que se refiere el artículo 126, segundo párrafo de la Ley del ISR, así como la regla 3.15.4.

| Límite inferior | Límite superior | Cuota fija | Por ciento para aplicarse sobre el excedente del límite inferior |

| $ | $ | $ | % |

| 0.01 | 8,952.49 | 0.00 | 1.92 |

| 8,952.50 | 75,984.55 | 171.88 | 6.40 |

| 75,984.56 | 133,536.07 | 4,461.94 | 10.88 |

| 133,536.08 | 155,229.80 | 10,723.55 | 16.00 |

| 155,229.81 | 185,852.57 | 14,194.54 | 17.92 |

| 185,852.58 | 374,837.88 | 19,682.13 | 21.36 |

| 374,837.89 | 590,795.99 | 60,049.40 | 23.52 |

| 590,796.00 | 1,127,926.84 | 110,842.74 | 30.00 |

| 1,127,926.85 | 1,503,902.46 | 271,981.99 | 32.00 |

| 1,503,902.47 | 4,511,707.37 | 392,294.17 | 34.00 |

| 4,511,707.38 | En adelante | 1,414,947.85 | 35.00 |

- Tarifas aplicables a retenciones

- Tarifa aplicable en función de la cantidad de trabajo realizado y no de días laborados, correspondiente a 2025, calculada en días a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2.

| Límite inferior | Límite superior | Cuota fija | Por ciento para aplicarse sobre el excedente del límite inferior |

| $ | $ | $ | % |

| 0.01 | 24.54 | 0.00 | 1.92 |

| 24.55 | 208.29 | 0.47 | 6.40 |

| 208.30 | 366.05 | 12.23 | 10.88 |

| 366.06 | 425.52 | 29.40 | 16.00 |

| 425.53 | 509.46 | 38.91 | 17.92 |

| 509.47 | 1,027.52 | 53.95 | 21.36 |

| 1,027.53 | 1,619.51 | 164.61 | 23.52 |

| 1,619.52 | 3,091.90 | 303.85 | 30.00 |

| 3,091.91 | 4,122.54 | 745.56 | 32.00 |

| 4,122.55 | 12,367.62 | 1,075.37 | 34.00 |

| 12,367.63 | En adelante | 3,878.69 | 35.00 |

Descarga las TARIFAS 2025, ISR, CLIC AQUÍ