7ma modificación a la RM 2022 de fecha 20 de septiembre del 2022, Nueva regla en materia de Reducción de multas.

Y vamos en 7 modificaciones de la RESOLUCIÓN MISCELÁNEA siendo lo relevante el surgimiento de una nueva regla alrededor de la reducción de multas derivado de todas las multas que han llegado por según no presentar las declaraciones, se comparte dicha regla y el documento completo de dicha modificación.

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SÉPTIMA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y su Anexo 1-A.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

SÉPTIMA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SU ANEXO 1-A.

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria se resuelve:

PRIMERO. Se reforman las reglas 2.7.2.1., párrafos segundo, numerales 2, 4, 9, 10, 12 y 14, y tercero; 2.7.4.2., párrafos segundo, incisos d), j), párrafo segundo, p), r) y t), y tercero; 2.14.5., fracción VI; 2.14.7.; 2.14.10.; 2.14.12. y 2.14.13.; se adicionan las reglas 2.3.2., séptimo párrafo; 2.14.6., fracciones X y XI; 2.14.15. y 13.1., fracción VIII, y se derogan las reglas 2.7.2.1., párrafo segundo, numeral 5; 2.7.4.2., párrafo segundo, inciso o); 2.14.5., fracción VII y 2.14.14., de la Resolución Miscelánea Fiscal para 2022, para quedar de la siguiente manera:

Reducción de multas conforme al artículo 74 del CFF, por incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, con motivo de la vigilancia en materia de presentación de declaraciones

2.14.15. La autoridad fiscal podrá reducir las multas derivadas del procedimiento de vigilancia de obligaciones en materia de presentación de declaraciones, a que se refiere el artículo 41 del CFF, conforme a lo siguiente:

I. Cuando la autoridad verifique que el contribuyente dio cumplimiento a la obligación requerida y la o las multas no se hubieren notificado, se considerarán reducidas al 100%.

II. Si la multa o las multas ya se hubieren notificado, también se considerarán reducidas al 100%, siempre y cuando el contribuyente haya cumplido con la obligación requerida, antes de que la autoridad hubiera iniciado el procedimiento administrativo de ejecución para su cobro.

III. Cuando la autoridad fiscal haya iniciado el procedimiento administrativo de ejecución, el porcentaje de reducción de multas se determinará conforme lo siguiente, siempre y cuando el contribuyente haya cumplido previamente con la obligación requerida:

a) La autoridad verificará los contribuyentes que se ubiquen en los supuestos establecidos en esa fracción y enviará los FCF que correspondan, los cuales contendrán las cantidades actualizadas a pagar, con el porcentaje de reducción aplicable.

b) Si los importes son cubiertos dentro de la vigencia del FCF, se entenderá que aceptó la propuesta de pago y se adhirió a este beneficio.

De no ser así la autoridad podrá iniciar o continuar, según sea el caso, con el procedimiento administrativo de ejecución.

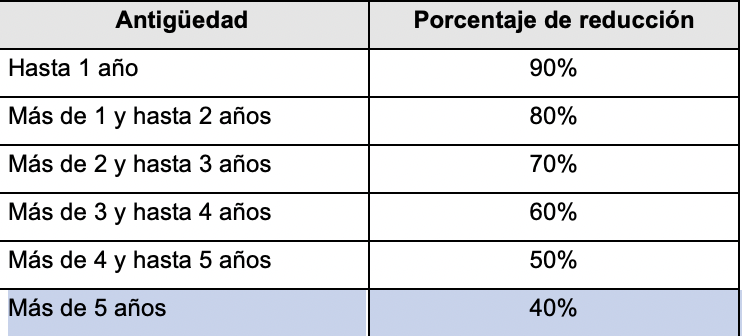

c) El porcentaje de reducción se aplicará atendiendo a la antigüedad de la multa de que se trate, la cual se computará a partir de que haya surtido efectos su notificación y hasta la fecha de emisión del FCF, conforme a lo siguiente:

d) Los FCF con el porcentaje aplicable de reducción le será entregado al contribuyente por buzón tributario, o a través del correo electrónico registrado como medio de contacto.

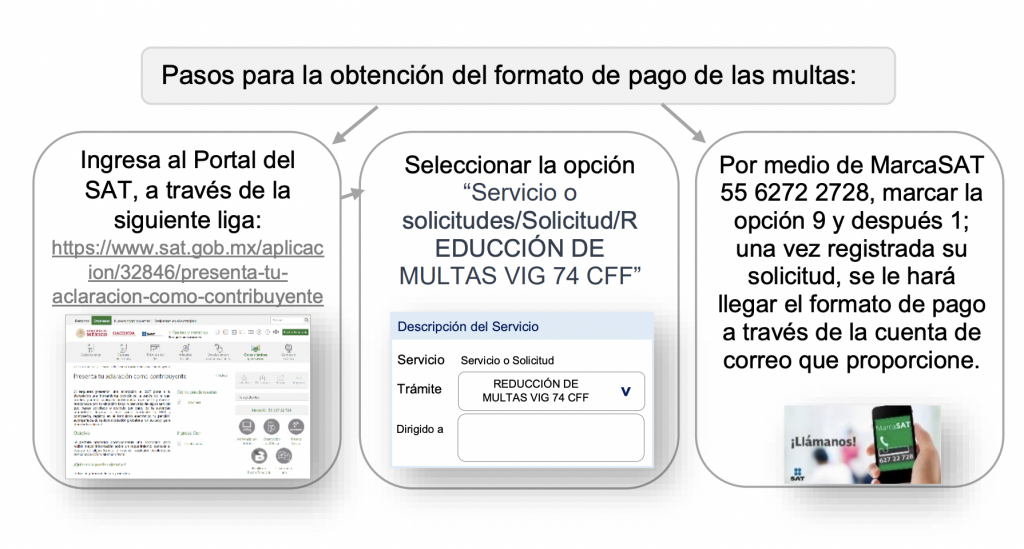

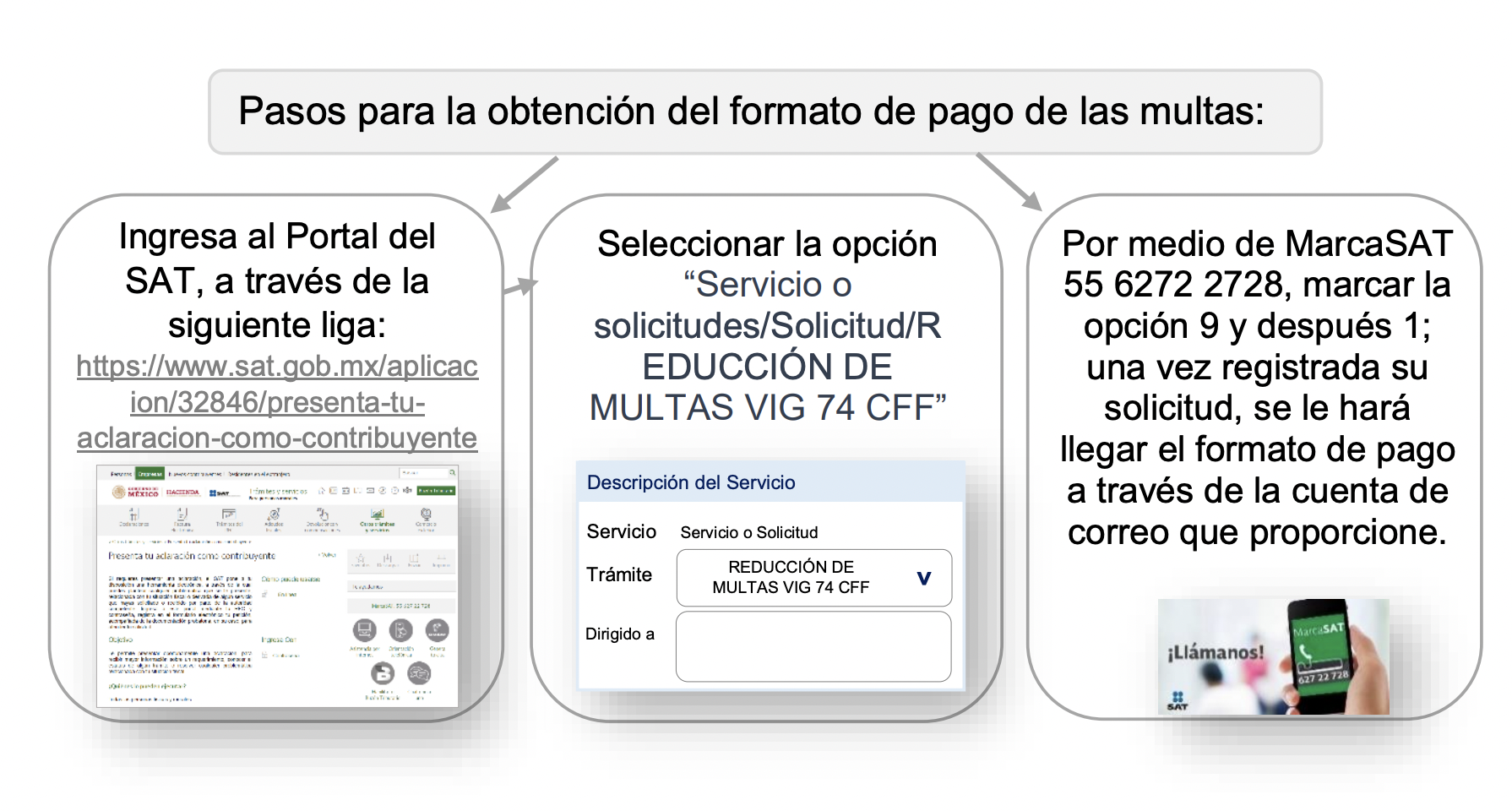

e) El contribuyente durante la vigencia de esta regla, podrá solicitar el FCF con los importes actualizados y el porcentaje de reducción que le sea aplicable, para realizar su pago.

Lo anterior podrá hacerlo desde el Portal del SAT, a través de la siguiente liga https://www.sat.gob.mx/aplicacion/32846/presenta-tu-aclaracion-como-contribuyente y después selecciona la opción Servicio o solicitudes/Solicitud/REDUCCIÓN DE MULTAS VIG 74 CFF, o bien, a través de MarcaSAT 55 627 22 728, opciones 9, 1; una vez registrada su solicitud, la autoridad fiscal le hará llegar el FCF correspondiente, a través de la cuenta de correo que al efecto proporcione.

Para obtener los beneficios a que se refiere esta regla, no será necesario que el contribuyente presente solicitud de reducción ante la autoridad fiscal.

Para los efectos de las fracciones II y III, si el contribuyente tiene interpuesto un medio de defensa en contra de las multas respectivas deberá exhibir ante la autoridad fiscal que controla su adeudo el acuse de desistimiento del mismo presentado ante la autoridad competente para obtener el beneficio de reducción que corresponda.

No será aplicable el beneficio de reducción respecto de multas derivadas de requerimientos de declaraciones omitidas que debieron presentarse en el año de calendario en curso, así como respecto de multas que deriven de la presentación de declaraciones complementarias presentadas dentro de los seis meses siguientes a la fecha en que se presentó la declaración por la cual se impuso la multa, conforme a lo previsto en el artículo 82, fracción I, inciso a), del CFF.

CFF 74

Descarga la MODIFICACIÓN COMPLETA, CLIC AQUÍ